급여명세서 볼 때마다 건강보험료부터 눈에 들어왔던 분들, 많죠. 그런데 막상 아플 때 챙길 수 있는 혜택은 의외로 잘 모르고 지나갑니다. 그 차이가 병원비를 꽤 바꿉니다.

01 払っているのに使い切れていない、その違和感の正体

給料明細で健康保険料を見るたび、毎月数万円が消える感覚ありませんか? 30代会社員で月収30万円前後なら、自己負担は月5万〜6万円台に見える月もあり、正直ちょっと重いですよね。

固定費を見直す家計改善のコツ

でも、ここで見落としがちなのは、健康保険は使わない月が得な商品ではない点です。むしろ、急な通院や入院が起きた瞬間に効く“後払いの安心”なんです。韓国の元記事でも、盲腸手術で総額400万円相当の医療費が自己負担80万円前後に収まった例が出ていました。日本でも公的医療保険の発想はかなり近い。医療費の自己負担を3割前後に抑える仕組みが土台にあるからです。

私も取材で、40代のフリーランス男性が救急搬送後に「保険証があるだけで、会計の怖さが半分以下になった」と話していた場面が忘れられません。大げさではないんです。病気そのものより、請求額の不安で頭が真っ白になる人は珍しくないですからね。

損をしている人は、保険料を払っている人ではない。仕組みを知らないまま必要な場面を逃す人だ。

つまりポイントは、保険料の高さだけを見ると苦しい、使える範囲まで見ると印象が変わる、という話です。次でまず、自分がどの立場で入っているかを整理しましょうか。

02 会社員、自営業、家族の扶養――立場が違うと見える景色も変わる

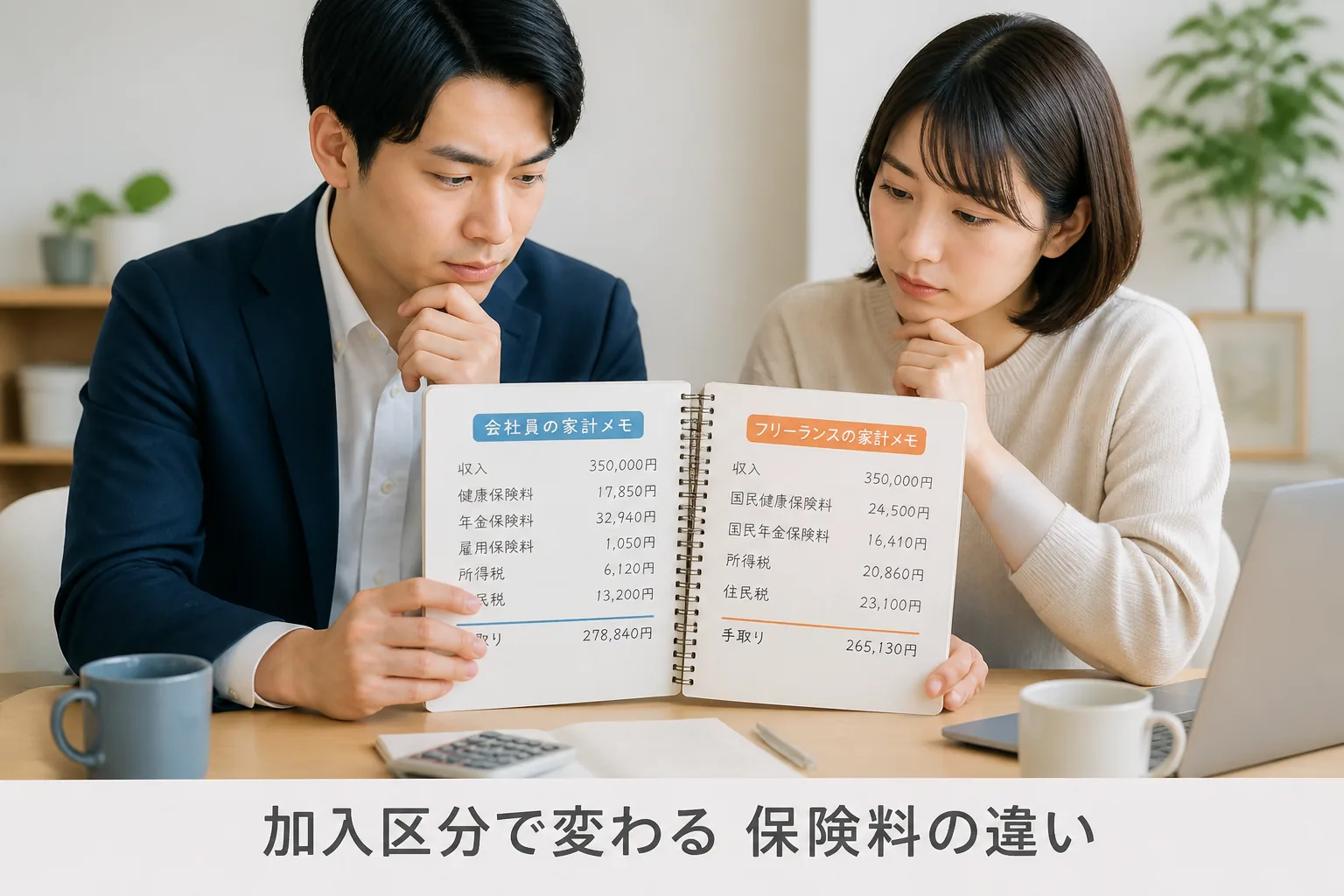

健康保険でまず確認したいのは、自分の加入区分です。ここが曖昧だと、払いすぎや未加入リスクに気づきにくいんですよ。大きく分けると、会社員の被用者保険、自営業やフリーランスの国民健康保険、家族の扶養に入る形、この3つが軸です。

会社員の強みは明快です。保険料を勤務先と折半できる。月収30万円なら保険料の計算上は一定額でも、自分だけで全額を抱えなくていい。この差は大きいです。転職の谷間で数日だけ無保険に近い状態になり、救急外来で想定外の支払いをした人の話、現場では本当にありますよ。

逆に、自営業やフリーランスは収入の波が直撃します。前年所得で保険料が決まる自治体も多く、去年の売上が良かった人ほど、今年しんどいんです。どう言えばいいかな、景気のいい翌年に請求だけが遅れて来る感じです。ここで口座振替を入れておかないと、未納で不安が増える。事実だ。

扶養に入れる人は、ここを遠慮しないほうがいい。学生、育休中、転職準備中の家族なら、条件次第で保険料負担なしで同等の医療給付を受けられるケースがあるからです。

退職した月にやる保険と年金の整理

- 会社員: 勤務先が保険料の一部を負担

- 自営業・フリーランス: 自分で全額を管理

- 扶養家族: 条件次第で負担を抑えやすい

加入区分がわかると、次に見えてくるのが「なぜこの金額なのか」です。ここが腹落ちすると、毎月のモヤモヤがかなり減ります。

03 保険料はなぜ高く見えるのか、計算のクセを知る

保険料が高く感じる理由は、単純に額が大きいから――だけではありません。計算ルールが見えにくいからです。会社員なら標準報酬月額、自営業なら前年所得や自治体の算定基準が絡む。ここ、最初は誰でも混乱しますよね。

たとえば会社員。月収30万円前後だと、健康保険料は勤務先との折半を前提に毎月1万円台後半〜数万円弱の感覚になる人が多い。賞与月はここに上乗せが来るから、「急に増えた」と感じやすいんです。

自営業はもう少し複雑です。前年に年収360万円、持ち家あり、車あり。こうした条件で自治体の保険料通知を見て、春に固まる人は少なくありません。知人の映像制作者、埼玉在住の38歳なんですが、売上が落ちた年でも請求額がすぐ下がらず、「いちばん苦しい時期に重なる」とこぼしていました。あれはきついです。

ちょっと整理すると、見るべき数字は3つです。

- 前年所得が基準か

- 扶養や世帯構成が反映されるか

- 自治体差があるか

ここで大事なのは、保険料は“固定費”に見えて、実は見直し余地がある支出だという点です。では、払った分をどう取り返すか。次はそこが本題です。

04 元を取る発想より、取りこぼさない発想が効く

健康保険で得をする人は、病院にたくさん行く人とは限りません。必要な制度を知っている人です。ここ、誤解されやすいんですが、回数より“場面”なんですよ。

まず基本は、軽い症状なら身近な医療機関から入る流れです。いきなり大病院へ行くと、自己負担が重くなりやすい。風邪や腹痛の初診で近所のクリニックを使うか、紹介状なしで大病院へ行くか。この差は、毎朝コンビニで100円ずつ使う感覚に似ています。1回は小さくても、年6回でかなり開くんです。

次に見逃せないのが健診です。元記事では2年に1回の一般健診や、年齢別のがん検診に触れていました。これ、個別に受けると数万円単位になる検査が含まれる年もあります。私の周りでも、40代で便潜血の案内を後回しにして、翌年に精密検査が増えた人がいました。忙しいと後回しにしがち。でも、そこが分かれ目です。

重い病気に対する自己負担軽減も大きい。がん、心疾患、脳血管疾患、希少疾病。このあたりは自己負担割合が大きく下がる制度が用意されている国が多く、日本でも高額療養費制度を含めて家計防衛の柱になっています。

- 近所の医療機関を先に使う

- 健診の案内は届いた週に予約する

- 高額療養費や限度額認定証を確認する

家計を守るのは、節約アプリより先に、医療費の上限を知っているかどうかだ。

もちろん例外もあります。胸痛、激しい呼吸苦、意識障害なら迷わず救急です。その線引きを外さないためにも、最後に“今すぐやる3つ”だけ絞っておきます。

05 今日10分でやるなら、この3つで十分

ここまで読んだら、知識を増やすだけで終えるのはもったいないです。10分で終わる確認を3つだけやりましょう。難しい手続きはいりません。スマホ1台でかなり進みますよ。

1つ目。自分の加入区分を確認する。会社の給与明細、健康保険証、勤務先の人事ポータル、自治体のマイページ。このどれかで、会社員なのか、国民健康保険なのか、扶養なのかを今日中に見てください。

2つ目。健診の対象年か調べる。勤務先の福利厚生ページか自治体サイトで、今年の健診・がん検診の案内を確認する。予約枠は11月、12月に埋まりやすいので、見つけた日に押さえるのがコツなんです。

3つ目。高額療養費と限度額認定証をメモする。入院や手術の予定が1回でもあるなら、月ごとの自己負担上限を事前に調べておくべきだ。急に必要になると、平日の窓口時間に動けず焦りますからね。

医療費控除で戻るお金の計算メモ

3行で要点を置いておきます。

- 健康保険は“毎月の出費”ではなく“高額請求の防波堤”だ

- 得する人は、加入区分と健診と上限制度を押さえている

- 最初の一歩は、保険証と健診案内を今夜確認するだけでいい

関連記事としては、

社会保険の仕組みをやさしく整理した記事

も合わせて読むと、年金や雇用保険とのつながりまで見えてきます。こういう話、地味なんですが、1回理解すると家計の安心感がかなり変わるんですよ。