給料日は来るのに、手元に残る額は思ったより増えない。そんな感覚があるなら、iDeCoは一度ちゃんと見たほうがいいです。老後資金の話に見えて、実は節税のインパクトが先に効いてきます。

01 最初に3分だけ。iDeCoで何がどれだけ変わるのか

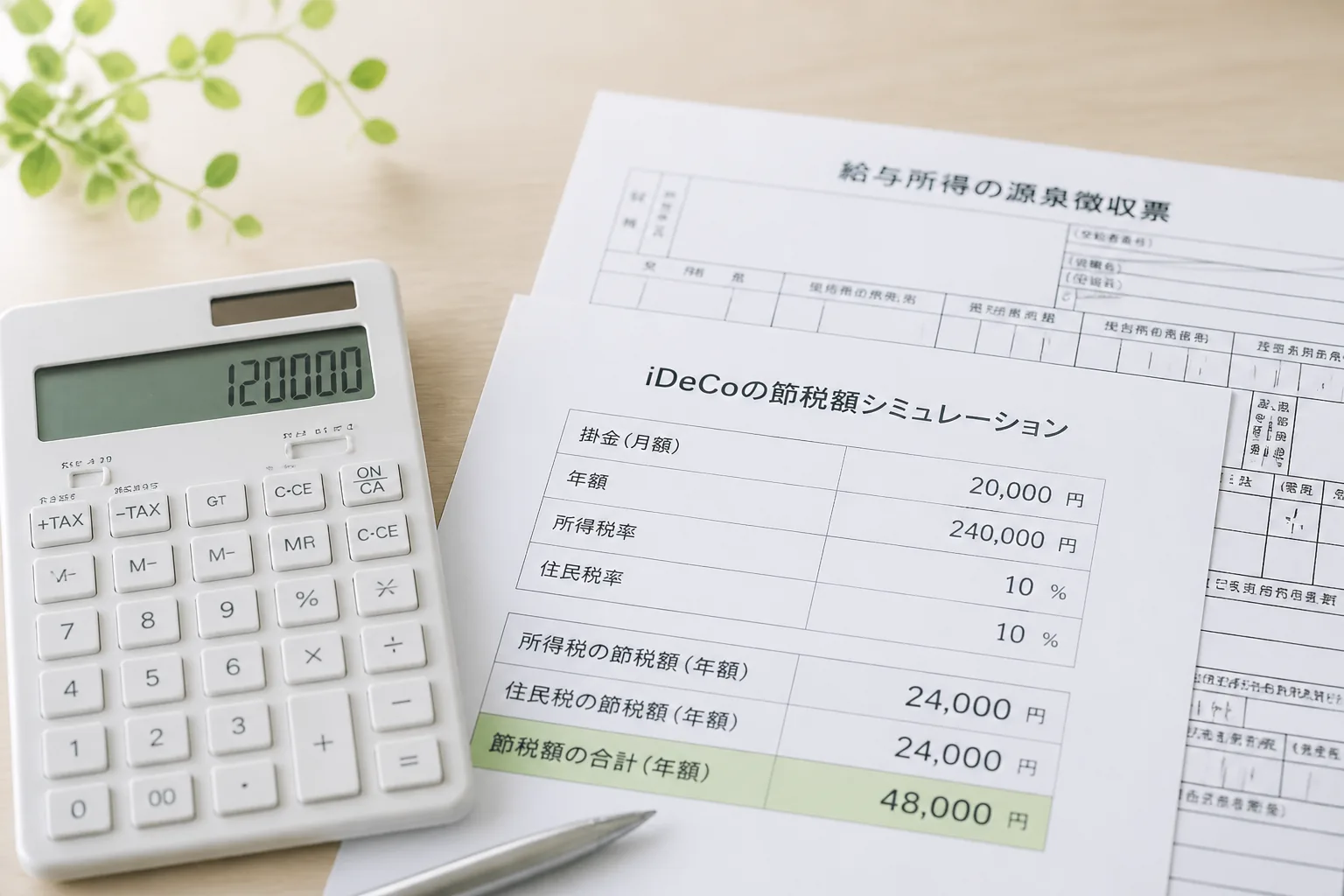

年収520万円の会社員なら、iDeCoの掛金だけで年3万〜5万円台の税負担差が出る場面があります。これ、派手な投資話ではなく、毎月の積み立てを変えただけで起きる差なんです。

新NISAと投資信託の選び方を先に見ておく

私が家計相談の現場でよく見るのは、つみたてNISAは知っていても、iDeCoの節税インパクトは数字でつかめていない人です。正直、ここはもったいない。iDeCoは運用益が非課税なだけではありません。掛金が全額所得控除になるので、住民税10%と所得税5%〜20%あたりの層だと、毎年の差がかなり見えやすいんですよ。

たとえば30代後半、東京都内勤務、企業年金なしの会社員が月2.3万円を積み立てるケース。年間27.6万円が所得控除に入るので、税率しだいで

くらいまで届く人もいます。もちろん年収、扶養、社会保険料で変わります。でも、「始める前に思っていたより効く」という感想はかなり多いですね。

iDeCoの強みは、運用で増えるかどうかの前に、積み立てた瞬間から税金で差が出る点だ。

ただし、ここで勢いだけで申し込むと失敗しやすい。60歳まで引き出しにくいという大前提があるからです。では、まずどんな人が得を感じやすいのか、そこから整理しましょう。

02 節税額の目安は、職業と年収でほぼ決まる

ここがいちばん気になるはずです。iDeCoの節税額は「掛金 × 税率」でだいたい見えます。難しく見えますが、考え方はシンプルで、控除された分だけ課税対象の所得が減る。つまり、税率が高い人ほど効きやすいんです。

ざっくりした目安を置くと、住民税は多くの人で10%。所得税は課税所得で5%、10%、20%と上がっていきます。なので合計税率が15%なら、年間24万円の掛金で約3.6万円、年間27.6万円なら約4.1万円の差が見えてきます。会社の同僚3人に試算を見せたときも、いちばん驚かれたのはこの部分でしたよ。

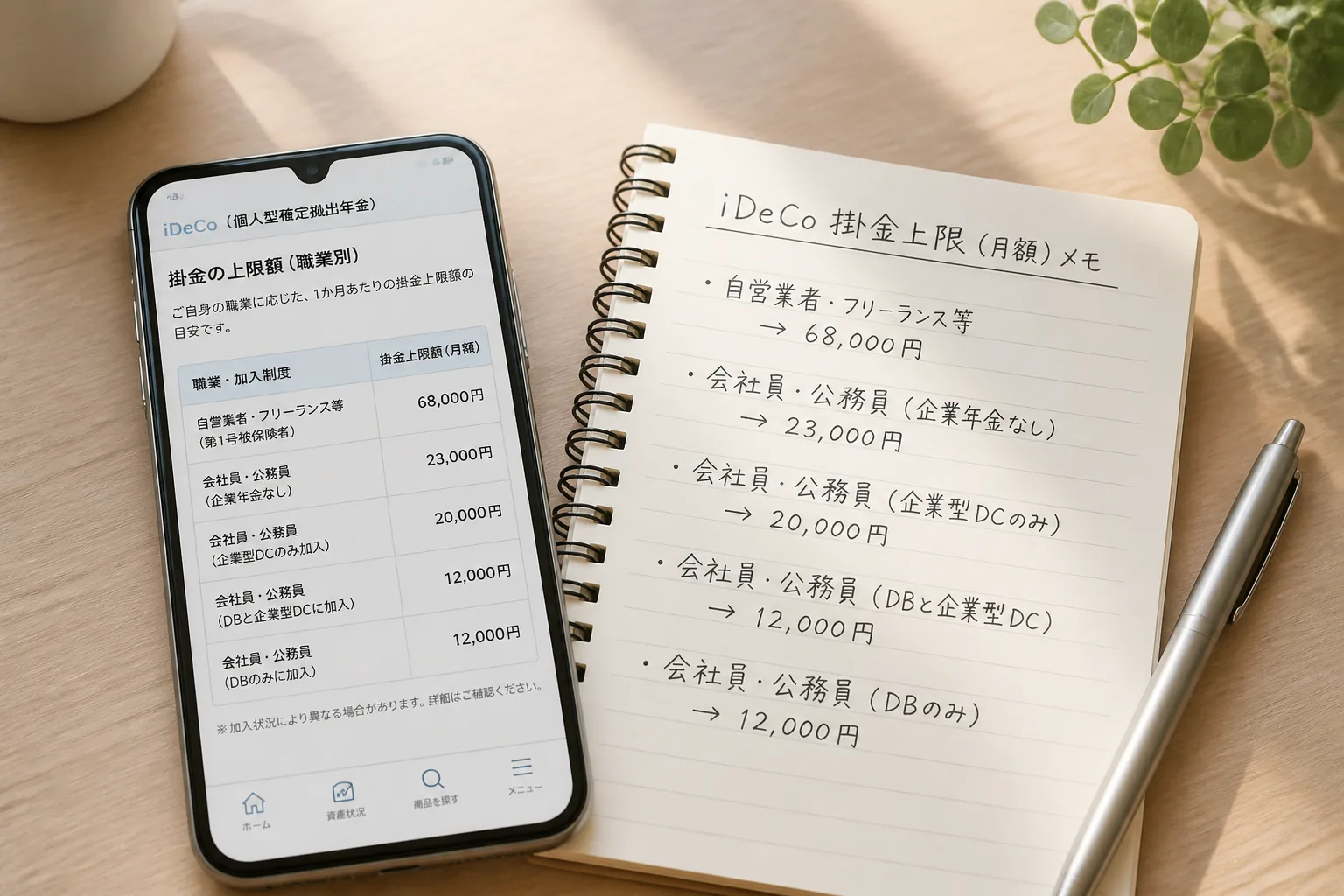

職業ごとの掛金上限も先に押さえたいところです。

- 自営業・フリーランス:月6.8万円まで

- 企業年金なしの会社員:月2.3万円まで

- 企業型DCのみの会社員:制度条件で異なるが月2.0万円前後のケースあり

- 公務員:月2.0万円まで

- 専業主婦(夫):月2.3万円まで

ちょっと整理すると、節税額は魔法ではなく、上限額と税率の掛け算です。ここが見えれば、自分が始める価値があるかかなり判断しやすい。次は、始め方を3段階で絞っていきます。

03 始め方は3段階で十分。迷うのは金融機関と商品だ

iDeCoの手順は長く見えて、実際は3段階です。1つ目が金融機関選び、2つ目が掛金設定、3つ目が商品選択。ここで時間を使うべきは1つ目と3つ目ですね。

まず金融機関。私なら最初に口座管理手数料と商品ラインアップを見ます。2025年時点でも、主要ネット証券の多くは運営管理手数料が低めで、インデックスファンドが充実しています。逆に、商品数が多すぎるのに信託報酬が高いと、長期ではじわじわ効いてきます。毎朝コンビニで180円のコーヒーを買う感覚に近いですね。1回は小さい。でも20年だと差になるんです。

次に掛金設定。最初から上限まで入れる必要はありません。月1.2万円、月1.5万円、月2.3万円と、家計で無理のないラインを決めるほうが長続きします。知り合いの40歳会社員、神奈川在住の佐藤さんは、最初に月2.3万円で始めて3カ月で苦しくなり、月1.5万円に下げて継続できました。これは良い下げ方です。続くほうが強い。

商品選択は、最初の1本なら低コストの全世界株式か先進国株式のインデックスを軸に考える人が多いです。元本確保型を混ぜる手もありますが、20年近い運用なら、期待リターンとのバランスは見たいところでしょうか。

- 勤務先の制度を確認する

- 手数料の低い金融機関を2社比較する

- 掛金を月1.2万〜2.3万円で仮決めする

- 商品を1〜2本に絞る

積立額を無理なく作る固定費見直しのコツ

でもですね、始める前に一度ブレーキを踏んだほうがいい人もいます。次はその話です。

04 節税だけで飛びつくと危ない。iDeCoが向かない人もいる

ここ、かなり大事です。iDeCoは60歳まで原則引き出せないので、生活防衛資金が薄い人には重い制度です。目安として、生活費の3〜6カ月分が普通預金にないなら、先にそちらを固めたほうが安心でしょう。

たとえば月の生活費が28万円で、預金が45万円しかない人が月2.3万円をiDeCoへ入れる。税金は軽くなりますが、急な転職や病気が来たらきついですよね。正直、ここは節税よりキャッシュの余裕が勝ちます。私なら、まず預金84万〜168万円のレンジを優先します。

もう一つは、所得税・住民税がそもそも低い人です。専業主婦(夫)や所得控除が大きい人は、節税メリットが思ったほど出ない場面があります。そういう人は、新NISAのほうが使い勝手で勝つケースがあるんです。引き出し自由という差は大きい。

iDeCoの注意点を短く並べるとこうなります。

- 60歳まで資金拘束がある

- 口座管理コストがかかる

- 元本割れの可能性がある

- 受け取り時にも税のルール確認が必要

得をする制度でも、家計の順番を間違えると苦しくなる。iDeCoは「余剰資金の置き場」と考えると失敗しにくい。

ここまで見えると、始めるべきか、まだ待つべきかの線引きができます。最後に、申し込み前のチェック項目を4つだけ置いておきます。

05 申し込み前に4つだけ確認。ここで差がつく

本題に戻ると、iDeCoは始め方より、始める前の確認で差がつきます。申し込みフォームに入る前に、次の4つだけ見てください。5分で終わります。

- 勤務先の企業年金ルール:会社員なら最優先。月1.2万円なのか2.0万円なのか、ここで変わります。

- 生活防衛資金の残高:最低でも生活費3カ月分、できれば6カ月分を普通預金で確保。

- 掛金の継続性:最初は月1万円台でもいい。3年続く設定が正解です。

- 商品のコスト:信託報酬、純資産総額、資産配分。この3点は見逃さない。

実際、申し込みでつまずく人の多くは「商品が多すぎて決められない」か「会社への書類確認が面倒」のどちらかです。あ、もう一つ。受取時の税制、つまり退職所得控除や公的年金等控除も頭の片隅に置いておくと、後で慌てにくいですよ。

今日やることは3つだけです。

- 源泉徴収票を手元に置いて、年収と控除を確認する

- 勤務先の企業年金有無を人事ページで調べる

- ネット証券2社のiDeCo手数料と商品数を10分で比べる

関連記事も置いておきます。家計全体で考えたい人は

新NISAの始め方とiDeCoとの使い分け

、積立額を作りたい人は

生活防衛資金はいくら必要かを先に確認

がつながります。

iDeCoで損しにくい人は、最初に「節税額」ではなく「続けられる掛金」を決めている。

3行で言うと、iDeCoは節税効果が見えやすい制度です。けれど、上限額と資金拘束を知らないまま始めるとズレる。だから、勤務先ルール・生活防衛資金・低コスト商品の3点だけ先に確認してから動くべきなんです。ここまで整理できたなら、もう十分スタートラインに立っています。