毎月払っているのに、何を優先している保険なのか曖昧なまま。そんな状態、意外と多いんです。積立保険と終身保険は似て見えて、選ぶ基準がまるで違います。

| 項目 | 積立保険 | 終身保険 | 向きやすい場面 |

|---|---|---|---|

| 保障期間 | 一定期間または満期まで | 一生続く | 教育費か死亡保障かを切り分ける |

| 受取の考え方 | 満期金や返戻金を計画的に受け取る | 死亡保険金または解約返戻金を使う | 使う時期が決まっているかどうか |

| 10年後の見方 | 満期までの距離で評価が変わる | 解約時期で元本割れしやすい | 途中解約の可能性を確認 |

| 向く目的 | 教育費、老後準備、計画貯蓄 | 葬儀費用、相続、長期保障 | お金の使い道を先に決める |

| 注意点 | 途中解約と特約コスト | 初期解約の返戻率の低さ | 設計書の数字を必ず比較 |

01 積立保険と終身保険、迷う人が最初に外しやすい1点

同じ月1万円でも、10年後に手元へ残る額はかなり変わります。ここを曖昧にしたまま入ると、40代で教育費が重なる時期に「思っていたのと違う」と感じやすいんですよね。保険は広告や販売手数料が絡む分野でもあるので、この記事では一般論ベースで整理します。商品名を断定せず、自分で選べる材料を置いていきます。

生命保険の見直しで先に確認したい基準

私が家計相談の現場で何度も見たのは、保障の長さとお金を使う時期がズレているケースです。たとえば35歳の会社員、子ども2歳、住宅ローンあり。こういう家庭で18年後の大学費用を意識するなら、満期のある積立型が噛み合いやすい。逆に、60歳以降も葬儀費用や相続対策を残したいなら、終身保険の方が筋が通るんです。

保険選びで本当に怖いのは、保険料の高さではない。目的がぼやけたまま20年払うことだ。

要するに、比べる軸は3つです。いつ使う金か、保障を何歳まで持つか、途中解約に耐えられるか。この3つが見えた瞬間、意外なくらい候補は絞れます。次でまず、2つの保険の性格をざっくり切り分けましょう。

02 性格は似て見えて別物だ。積立は期限つき、終身は一生型

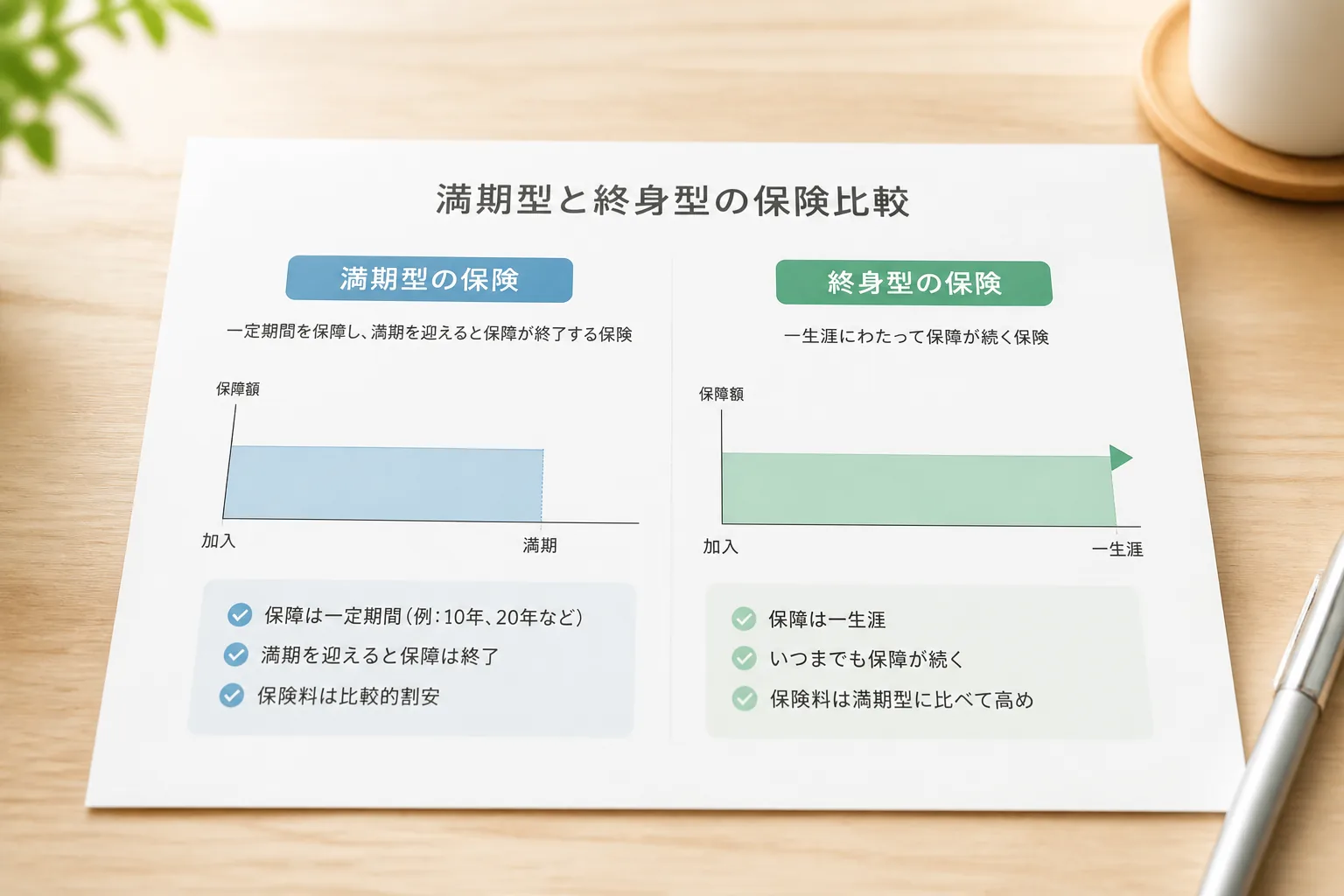

積立保険は、満期がある設計だと考えると早いです。15年後、18年後、60歳時点という形で区切りがあり、その時点で満期金や返戻金を受け取る前提が置かれています。学資、老後準備、計画的な貯蓄に向きやすい。毎朝7時の電車みたいに、到着時刻が見えているお金なんです。

対して終身保険は、一生保障が続くタイプです。亡くなった時点で死亡保険金が出るのが基本で、一定期間を過ぎると解約返戻金が積み上がる商品も多い。どう言えばいいかな、終身保険は“使う時期を決め打ちしない財布”に近いですね。ただし、加入初期の解約返戻金は低い傾向が強く、5年以内の解約だと元本割れが珍しくありません。

金融庁や各保険会社の公開資料でも、返戻率は払込期間と解約時期で大きく変わります。

ここ、パンフレットの小さい数字を飛ばす人が多いんですが、かなり大事です。

ざっくり比較すると、こんな見え方になります。

- 積立保険:使う時期が決まっている資金向き

- 終身保険:使う時期が読みにくい保障向き

- 共通点:途中解約に弱い時期がある

- 違い:満期の有無と保障の終わり方

03 10年後に差が出るのは、保険料より“出口”だった

ここが核心です。月1万円を10年払うと、支払総額は120万円。数字だけ見ると同じですよね。でも、10年後に教育費で現金化したい人と、亡くなった時の保障を優先したい人では、評価の仕方が逆転します。

たとえば、Aさん36歳は子どもが小学1年生。15年後の大学進学を見据え、満期時点で資金を受け取りたい。こういう人は、途中で使う前提があるので積立保険と相性がいい。Bさん42歳は独身で親の介護も視野に入り、葬儀費用や相続整理の原資を残したい。こちらは終身保険の方が考え方に合うんです。

私の知り合いでも、東京都練馬区で共働きの夫婦が、学資代わりに終身保険を選んで5年後に見直した例がありました。返戻率だけ見て入ったんですが、大学費用が必要な18年後より前に現金が要る場面が増え、正直ちょっと苦しかったそうです。保険そのものが悪いわけじゃない。出口の設計がズレていたんですね。

同じ保険料でも、何歳で使うかを書き出すだけで、向く商品はかなり変わる。

10年後の見方を整理すると

- 教育費や住宅関連費:積立保険が見やすい

- 葬儀費用や相続準備:終身保険がぶれにくい

- 途中解約の可能性が高い家庭:どちらも慎重に確認

- 貯蓄最優先の人:保険以外の手段も要検討

ここまでで“違い”は見えてきました。次は、どんな人がどちらを選ぶと失敗しにくいのか、かなり具体的に落とし込みます。

04 向いている人を3タイプで分けると、迷いがかなり減る

タイプ1は、使う時期が先に決まっている人です。30代で子どもが0歳から8歳、大学費用や私立中学の準備を見ている家庭ですね。こういうケースでは積立保険がはまりやすい。満期のタイミングを18歳や22歳に合わせやすいからです。

教育費を18年で準備する家計の組み方

タイプ2は、保障を一生切らしたくない人。40代から50代で、配偶者への死亡保障、葬儀費用、相続対策をまとめて考えたい人です。終身保険はここで強い。定期保険と違って更新で保険料が跳ね上がる心配が少なく、気持ちの面でも落ち着くんですよね。

タイプ3は、実はどちらにも急いで入らない方がいい人です。たとえば転職直後、住宅購入直後、毎月の貯蓄が3万円未満、生活防衛資金が6か月分ない。こういう局面で固定費を増やすと、2年後に解約する確率が上がります。

これはちょっとやりすぎかも、という線を先に知るべきだと思います。

選ぶ前のチェックリストを置いておきます。

- 受け取りたい年齢を1つ決めたか

- 5年以内に解約しない前提があるか

- 生活防衛資金を最低3〜6か月分持てているか

- 保険以外の貯蓄手段と比べたか

では最後に、迷ったまま終わらないよう、今日10分でできる判断手順まで落とし込みます。

05 迷ったらこの順番。10分で判断材料をそろえる

結局のところ、積立保険は目的資金向き、終身保険は一生の保障向きです。両方とも悪くない。ただ、同じ月1万円でも“何年後に使うか”を書かないと、選択はかなりぶれます。そこが分かれ道でしたよ。

今日やることは3つで十分です。

- スマホのメモを開いて、使う年齢を1つ書く

- 保険設計書で10年後・15年後・20年後の返戻金を並べる

- 家計簿アプリで月1万円を10年払う総額120万円を確認する

この3つで、かなり視界が晴れます。もし教育費と死亡保障を同時に考えているなら、1本で解決しようとせず、役割を分ける発想も持ってください。

積立NISAや投資信託と保険をどう分けるか

保険は“得か損か”で選ぶより、“何に使うか”で選んだ方が失敗しにくい。

正直、保険は名前が似ていてややこしいです。でも、目的・期間・途中解約の耐性の3点だけ押さえれば、営業資料の見え方が変わります。ここまで読んだなら、次は自分の年齢と使う時期を紙に1行だけ書いてみてください。そこから先は、驚くほど決めやすくなります。