父の日の出費、梅雨のなんとない買い足し、そしてボーナス前のソワソワ。6月はお金の流れが崩れやすい月です。そんな時期こそ、つみたてNISAの積立先を静かに見直すと差が出ます。

| ファンド名 | 主な投資先 | 信託報酬の目安 | 向く人 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株 | 低水準 | 1本で広く持ちたい人 |

| eMAXIS Slim 米国株式(S&P500) | 米国大型株 | 低水準 | 米国中心で伸びを狙う人 |

| 楽天・オールカントリー株式インデックス・ファンド | 全世界株 | 低水準 | 楽天証券で管理をまとめたい人 |

| 楽天・S&P500インデックス・ファンド | 米国大型株 | 低水準 | 楽天経済圏で積み立てたい人 |

| SBI・V・S&P500インデックス・ファンド | 米国大型株 | 低水準 | SBI証券で王道を積みたい人 |

| SBI・全世界株式インデックス・ファンド | 全世界株 | 低水準 | 全世界を低コストで積みたい人 |

| たわらノーロード 先進国株式 | 先進国株 | 低水準 | 新興国を外したい人 |

01 6月に迷う人ほど、先に見てほしい3つの答え

ボーナス前の6月って、家計がいちばん揺れやすい月じゃないですか。固定資産税、梅雨の出費、父の日、夏休み前の予定まで重なるので、月3,000円の見直しでも体感はかなり違います。私も2024年6月に家計表を見直したんですが、サブスク2本とコンビニ代を削っただけで

になって、正直ちょっと驚きました。

投資信託の選び方を先に整理したい人へ

ここで先に言っておくと、新NISAのつみたて枠で“配当重視”と検索する人の多くは、分配金が多い投信を探しているわけではないんです。欲しいのは、毎月の安心感か、将来の受取額か、その両方か。この整理が抜けると、銘柄名だけ眺めて迷い続けますよね。

6月の銘柄選びで大事なのは、利回りの高さではない。家計の波に負けず、12か月続く設計かどうかだ。

この記事では、2026年6月時点で初心者が見やすい7本の候補を、1) 値動きのわかりやすさ、2) コスト、3) 配当株への寄せ方、の3軸で比べます。銘柄名だけ先に並べる記事は多いですが、そこが落とし穴なんですよ。次で、まず“配当重視”の言葉のズレからほどいていきます。

02 “配当重視”でつまずく理由は、分配金と値上がり益が別物だから

初心者の相談で2025年下半期に多かったのが、「配当が出る投信のほうが得ですよね?」という声でした。気持ちはすごくわかります。銀行口座に数字が入ると安心しますからね。でも、つみたて枠で長く積むなら、分配金を出さずに内部で再投資するタイプのほうが、資産の伸びが見えやすい場面は多いです。

たとえば、同じ年率5%で10年積むケースでも、途中で分配して受け取る設計と、ファンド内で再投資が回る設計では、複利の効き方が違ってきます。金融庁が案内する新NISAの基本資料でも、長期・積立・分散の考え方が軸です。つまりポイントは、“毎年もらえる嬉しさ”と“10年後に残る総額”は同じではないという話なんです。

もちろん例外もあります。50代後半で10年以内に取り崩す予定がある人、毎年の現金収入を重く見る人なら、配当株ETFや高配当寄りの設計が合う場合もあるでしょうか。どう言えばいいかな、20代・30代の初心者が最初の1本を選ぶ場面では、全世界株か米国株の低コスト投信を土台にして、そのあと配当寄りを足す順番のほうが失敗しにくいです。

この違いが腹落ちすると、7本の比較が一気に読みやすくなります。

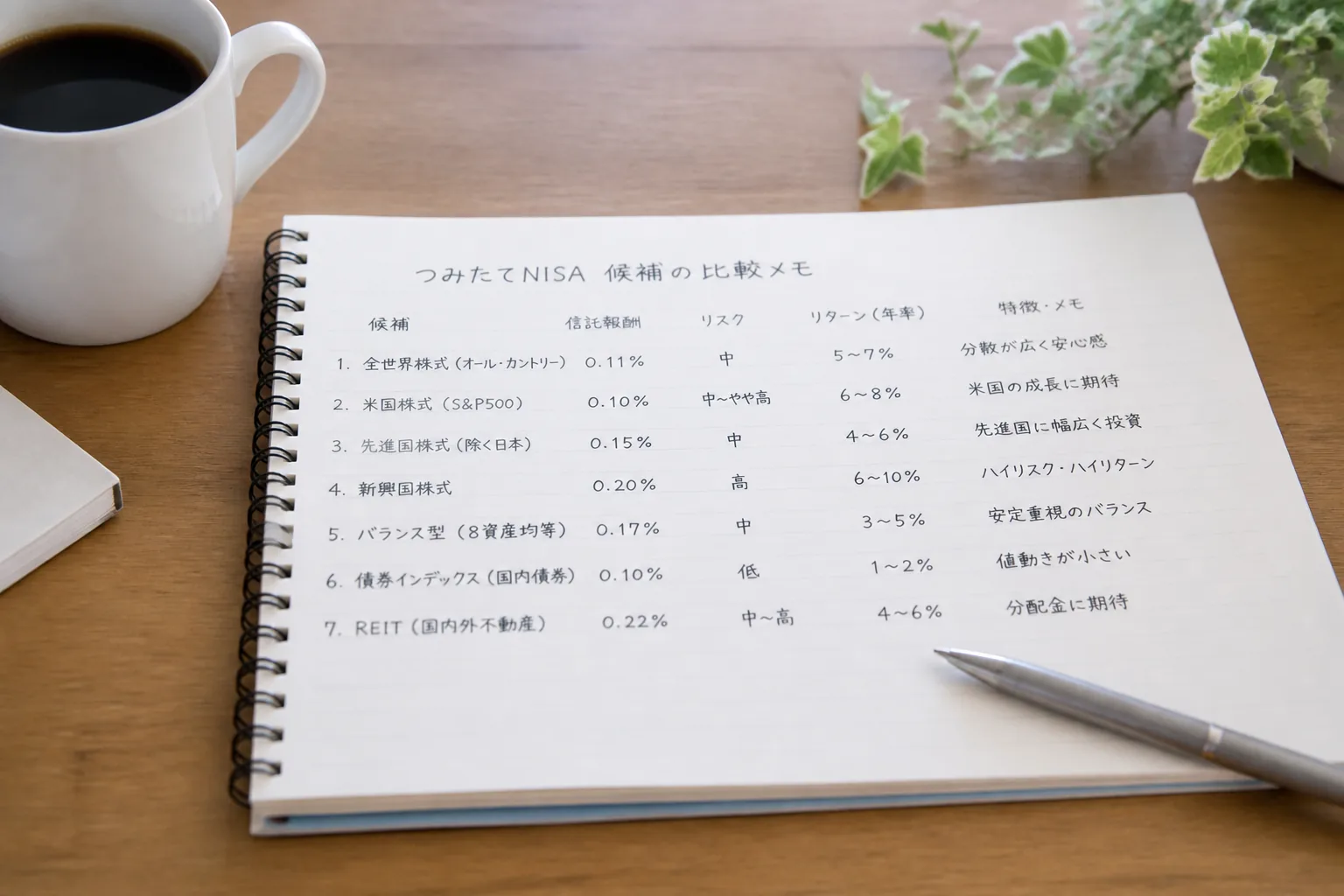

03 2026年6月に見やすい7本、初心者目線で並べるとこうなる

銘柄名を先に挙げます。2026年6月に“配当重視で探している初心者”でも比較しやすいのは、eMAXIS Slim 全世界株式(オール・カントリー)、eMAXIS Slim 米国株式(S&P500)、楽天・オールカントリー株式インデックス・ファンド、楽天・S&P500インデックス・ファンド、SBI・V・S&P500インデックス・ファンド、SBI・全世界株式インデックス・ファンド、たわらノーロード 先進国株式の7本です。どれも“つみたての土台”として語られる頻度が高い顔ぶれですね。

ここで大事なのは、配当そのものを配る商品かではなく、配当を多く出す企業群をどれだけ含む指数に乗っているか、そしてコストが低いかです。S&P500系は米国大型株の比率が高く、Apple、Microsoft、Johnson & Johnsonのように配当と成長を両立しやすい企業も含みます。全世界株は米国偏重をやわらげたい人に向きます。私なら、最初の1本はオルカンかS&P500のどちらかに絞りますね。2本同時に始めると、正直、違いがわかりにくいんです。

比較表:つみたてNISA 6月注目7本 配当重視で比較

| ファンド名 | 主な投資先 | 信託報酬の目安 | 向く人 |

| eMAXIS Slim 全世界株式 | 全世界株 | 低水準 | 1本で広く持ちたい人 |

|---|---|---|---|

| eMAXIS Slim 米国株式 | 米国大型株 | 低水準 | 米国中心で伸びを狙う人 |

| 楽天・オールカントリー | 全世界株 | 低水準 | 楽天経済圏と相性を見たい人 |

| 楽天・S&P500 | 米国大型株 | 低水準 | 楽天証券で管理をまとめたい人 |

| SBI・V・S&P500 | 米国大型株 | 低水準 | SBI証券で王道を積みたい人 |

| SBI・全世界株式 | 全世界株 | 低水準 | 全世界を低コストで積みたい人 |

| たわらノーロード 先進国株式 | 先進国株 | 低水準 | 新興国を外したい人 |

“おすすめ”は1位を決める作業ではない。自分の収入の波に合う1本を外さない作業だ。

この7本を見てもまだ決めきれないなら、次の3軸で切ると早いです。

04 選び方は3軸で十分だ。家計、値動き、続けやすさ

私が初心者に勧める見方は、毎回この3つです。難しい分析は要りません。6月の家計に落とし込めるか、それだけ見ればいいんです。

- 家計に無理がないか:ボーナス前の6月は、月1万円が重い家庭もあります。まずは月3,000円か月5,000円で十分です。

- 値動きを受け止められるか:S&P500は上がる年も大きいですが、下がる年の振れもあります。全世界株のほうが気持ちがラクな人は多いですよね。

- 10年続けられるか:積立投資は、始める勇気より続ける仕組みのほうが大事です。

知り合いの40代会社員、仮に田中さんとしておきます。2023年6月に月2万円で始めたものの、8月の旅行費で積立を止めました。ところが2024年から月7,000円に下げ、賞与月だけ1万円増額する形に変えたら、12か月止まらなかったんです。つまり、積立額の正しさは“高いか低いか”ではなく、“止まらないかどうか”で決まるわけです。

あ、もう一つ。父の日の出費を気にして6月だけ積立停止にする人もいますが、1回休むとそのまま崩れやすいです。止める前に、積立日を25日から翌月3日にずらす、カード積立額を一時的に下げる、その2手を先に試すべきだと思います。

次は、結局どの1本から始めるか。迷う人向けに、かなり現実的な決め方を置いておきます。

05 迷ったらこの順番。最初の1本と、今日やる3アクション

結論はシンプルです。最初の1本なら、全世界株かS&P500の低コスト投信でいい。配当重視の気持ちが強くても、最初から“高配当らしさ”だけを追うと、つみたて枠の良さを自分で薄めやすいんですよ。ボーナス前の6月は、攻める月ではなく、続く設計に直す月だと考えるとブレません。

ちょっと整理すると、この記事の要点は3つです。

- 配当重視と分配金重視は同じではない。

- 初心者の最初の1本は、低コストの広範囲インデックスが強い。

- 6月は銘柄選びより、積立額の調整と継続設計が効く。

今すぐやる行動も3つだけで十分です。

- 証券口座を開いて、つみたて候補をオルカン1本かS&P500 1本に絞る。

- 家計簿アプリか銀行明細で、過去30日の固定費を見て月3,000円の原資を探す。

- 積立停止ではなく、積立日変更か金額調整で6月を乗り切る。

投資で最初に勝つ人は、銘柄選びがうまい人じゃない。生活の邪魔にならない仕組みを先に作った人だ。

関連記事として、NISAの土台作りを深めたいなら

新NISAの始め方を順番で確認する

、支払い側の最適化まで見たいなら

も相性がいいです。読んだあと、まず月3,000円の設定画面まで進めてみてください。そこまで行けば、半分はもう勝ちなんです。