ランキング上位を見ると、つい正解に見えるんですよね。けれど、今年強いファンドにははっきりした偏りがありました。伸びた理由と、飛びつく前に見るべき数字をここで押さえておきましょう。

01 3カ月23%に飛びつく前に、まず見たい数字がある

3カ月で+23.66%。この数字だけ見ると、かなり魅力的ですよね。けれど同じファンドでも2年では-12.3%、レバレッジ型では1年-27.00%という顔もある。ここを見落とすと、買った直後に気持ちが折れます。投資信託のランキングは、いわば100メートル走の着順です。資産形成はむしろフルマラソンに近いんです。

私も過去に、月次ランキングの上位だけを追いかけて痛い目を見た経験があります。2022年の相場が崩れた局面で、直前まで好調だったテーマ型を買って、半年で評価額が15%近く沈んだんですよ。数字は冷たいです。でも、その冷たさが判断を守ってくれる。だから最初の200文字で言い切ります。順位より期間です。

投資信託の選び方を整理した比較ガイド

高いリターンが危険なのではない。高いリターンの"出方"を見ずに買うのが危ない。

ここで見えてくるのは、2025年の上位ファンドが強いという話ではなく、何が上がった相場だったのかという話なんです。次でその中身をほどきます。

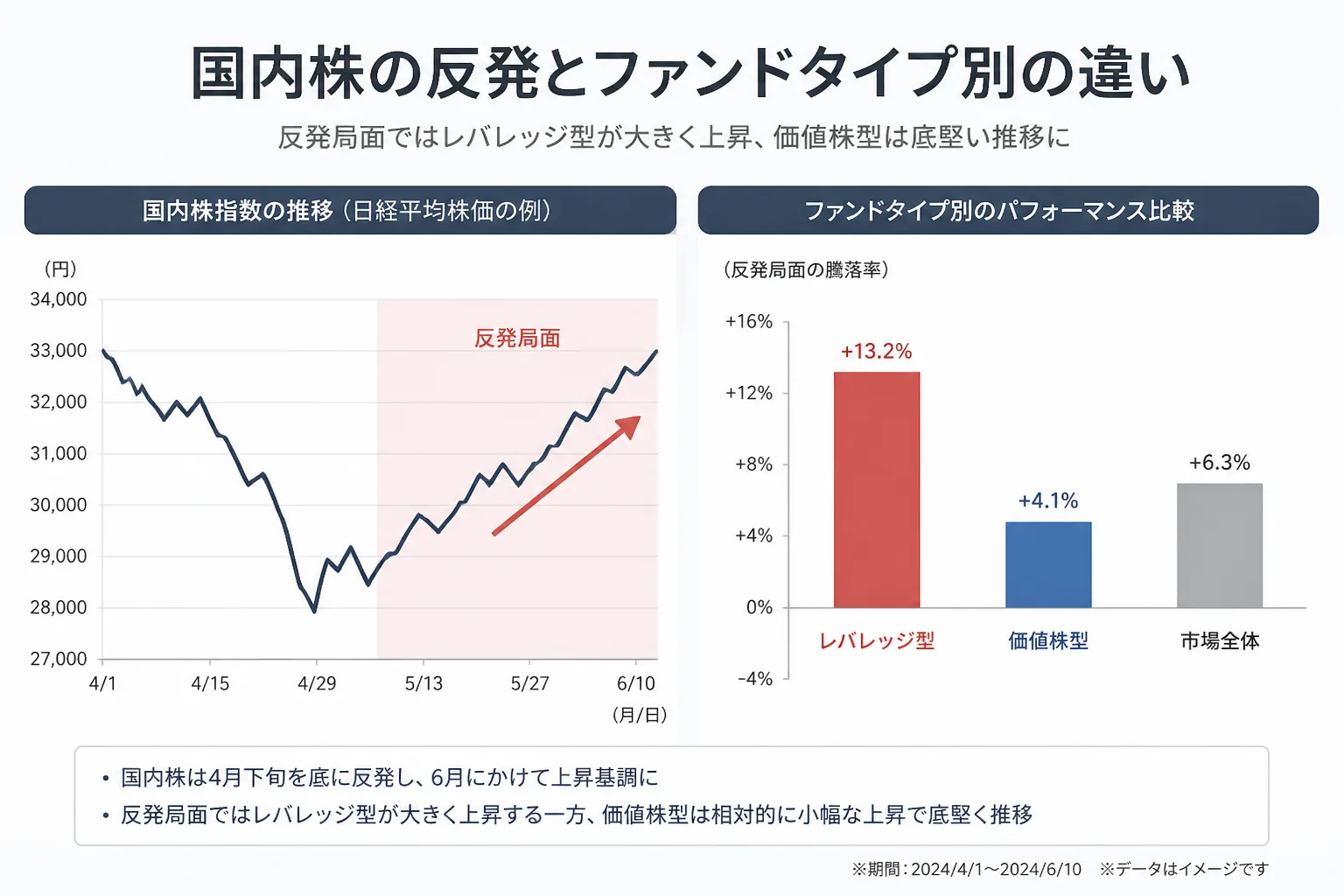

02 上位10本は二つの顔だった。レバレッジ組と価値株組だ

2025年4月時点の上位10本を見ると、顔ぶれはほぼ二つに割れます。ひとつは指数の2倍前後で動くレバレッジ型。もうひとつは価値株・中小型株・株主還元テーマを拾うアクティブ型です。ざっくり言えば、前者は瞬発力、後者は持久力。この違いが数字にはっきり出ています。

たとえば、エ셋プラス系の国内株ファンドは3カ月で+23%台、6カ月でも+16%台と強い。対して、レバレッジ型の一部は3カ月で+12〜13%台でも、1年では-23%〜-27%まで沈んでいました。反対に、VIP韓国型価値投資ファンドは3カ月+11.05%と派手さは控えめでも、2年では+22.7%。この差、性格がまるで違うじゃないですか。

ちょっと整理すると、共通点は国内株に寄っていた点です。2025年は韓国の国内株反発が追い風になり、海外より地元株が強く出た。そこへ株主還元や割安修正の流れが重なった。つまり、上位ファンドの実力だけでなく、相場の風向きも大きかったわけです。

- レバレッジ型: 上昇局面で伸びやすい

- 価値株・中小型株型: 2年成績が崩れにくい

- 共通点: 2025年の国内株反発を強く受けた

でもですね、本当に大事なのは分類そのものではありません。なぜレバレッジ型は短期で勝ちやすく、長く持つと難しくなるのか。ここを腹落ちさせると、ランキングの見え方が変わります。

03 なぜレバレッジは勝って見えるのか。数字の罠はここにある

レバレッジ型は、相場が上がる日に強い。これは事実です。KOSPI200のような指数が1日で3%上がれば、2倍型は理屈の上で6%前後動く。短い反発局面では、ランキング上位に顔を出しやすいんですよ。だから3カ月の一覧では、とても目立つ。

ただし、下げでも同じ倍率で効きます。指数が10%下がれば、2倍型は単純計算で20%近い傷になり得る。しかも日々の値動きを積み上げる仕組みなので、上下に振れる相場では思ったほど戻らない場面がある。ここが初心者には見えにくい。どう言えばいいかな、坂道を自転車で全力疾走する感じです。下りでは速い。でも登りで息切れしやすいんです。

知り合いの40代会社員で、2023年に指数下落の途中でレバレッジ型を買い増した人がいました。評価損が-30%台まで膨らみ、2025年初の反発でようやく+10%前後戻して撤退。結果だけ見れば助かった。でも2年間のメンタルコストは相当でしたよ。私はこの手の商品を否定しません。むしろ使い道はある。ただし主役にしないほうがいい。

では、どんな人なら上位ファンドを候補に入れてもいいのか。次は、現実的な選び方を3つに絞って話します。

04 買う前に見るのはこの3つ。順位より、期間と方針と耐えられる幅

ファンド選びで見る順番は、私はいつも1年、2年、運用方針です。3カ月成績は最後でいい。理由は単純で、短期の上振れは相場の追い風で説明できる場面が多いからです。逆に2年で+5.1%、+22.7%と残している価値株型は、運用の筋が通っている可能性が高い。もちろん例外もあります。でも、入り口としてはずっと健全です。

実務っぽく言うなら、見るべきはこの3点です。

- 期間のズレ: 3カ月、1年、2年で成績の形がどう変わるか

- 運用の型: 指数連動か、価値株選別か、中小型集中か

- 自分の許容幅: 1カ月で-10%でも眠れるかどうか

たとえば、30代後半で新NISAの積立枠を使う人なら、レバレッジ型をいきなり中心に据える理由は薄いです。比率を入れるとしても、総資産の10%未満に抑える。これは元記事の助言とも重なりますし、私も妥当だと思います。逆に、価値株・中小型株型は景気や流動性の影響を受けるとはいえ、長めの保有と相性がいい。

良いファンドを探すより、悪い入り方を避ける。資産形成ではこの順番が効きます。

新NISAで失敗しにくい積立の考え方

ここまで読むと、じゃあ今すぐ何を確認すればいいのか気になりますよね。最後に、10分で終わる実行手順に落とします。

05 今夜10分でできる。ランキングを味方に変える実行手順

ここはシンプルでいいです。ランキングは無視しなくていい。ただ、入口の資料として使う。そのうえで、次の3ステップだけやってください。夜21時でも終わります。

- 証券会社の画面で、気になるファンドを3本だけお気に入り登録する

- 各ファンドの1年・2年・純資産残高を並べてメモする

- 目論見書で投資対象とリスク文言を10分だけ読む

正直、この3つをやるだけで衝動買いはかなり減ります。私なら、今回の上位群からはレバレッジ型を1本、価値株型を2本並べ、成績の出方を比べます。そこで『自分は上下15%に耐えられるのか』と自問する。答えが曖昧なら、積立で小さく始めるほうがいい。急がなくて大丈夫です。

関連記事も置いておきます。配分で迷う人は、先にこちらを読むと整理しやすいですよ。

初心者向けの資産配分ルールを確認する

iDeCoと新NISAの使い分けを整理する

3行で要点を書くと、2025年の上位ファンドは国内株反発の恩恵が大きい。短期で強いレバレッジ型は、長く持つと傷も深い。買うなら順位より期間・方針・許容幅を見るべきだ、という話です。

最後にひとつ。もし今、3カ月の数字に心が動いているなら、それは自然です。誰でもそうです。でも、その気持ちの熱が高い日にこそ、1年と2年の数字を横に置く。これが、後悔を減らすいちばん地味で強いやり方なんです。