通帳を見るたび、健康保険料にため息が出る。そんな人ほど2025年の見直し前にチェックしてほしいです。会社員も地域加入者も、知らないだけで取りこぼしている項目が結構あります。

01 毎月の保険料、なぜ同じ年収でも差がつくのか

会社の同僚2人がどちらも年収500万円なのに、1年で数万円から十数万円の差が出る。こういう話、意外と珍しくないんです。

理由は単純で、健康保険料は年収だけで決まらないからだ。給与の内訳、扶養の入り方、退職後の切り替え、地域加入なら資産や車の扱いまで効いてきますよね。ここを雑にすると、払わなくていい分まで払いやすいんです。

私が家計相談の現場で何度も見たのは、保険料を“税金みたいに動かせない支出”だと思い込んでいる人です。正直、そこが落とし穴でしたよ。税金ほど自由度は高くない。でも届出と確認で変わる余地は残っている。これが実務の感触です。

健康保険料で差がつく人は、稼ぎ方より“申告の形”を見直した人だ。

ちょっと整理すると、見るべき軸は3つだけです。

- 会社員なら給与の組み立てと扶養

- 地域加入なら所得・資産・車

- 退職前後なら切り替えのタイミング

この3本柱がわかると、13の手筋もバラバラに見えなくなる。次の章では、まず会社員が効きやすい順で見ていきましょうか。

02 会社員は『額面を増やす』より『課される土台を整える』

会社員の保険料は給与連動だ。だから給料が上がれば上がるほど重くなる。ここで大事なのは、手取りを落とさずに保険料の土台を整える発想なんです。

最初に見たいのが非課税扱いの手当だ。たとえば食事補助や通勤手当、制度上の扱いが違う支給項目は、同じ月収30万円でも保険料の計算ベースに差を生む場合がある。勤務先の給与規程しだいですが、総務か人事に1回聞くだけで景色が変わる人、けっこう多いですよね。

次に効くのが扶養の確認です。親や子どもが条件を満たすのに未登録、これは本当にもったいない。知人の東京都練馬区のケースでは、68歳の母親が地域加入のまま2年近く払い続け、年間で約8万円ほど余計に出ていました。書類をそろえて扶養に入れたら、その月から負担が軽くなったんです。事実だ。

賞与も盲点だ。12月に120万円を一括でもらう形と、6月・12月に60万円ずつでは、会社の設計次第で見え方が変わる。もちろん勝手には決められません。でも支給設計の相談余地がある会社なら、年末の総務確認はやるべきだ。

あ、もう一つ。医療費控除や保険料控除は健康保険料そのものを直接下げる話ではないです。でも家計の可処分所得を守る意味では同じ土俵なんですよ。次は、ここより差が出やすい地域加入の話へ進みます。

03 地域加入者は『収入』より『見られ方』で負担が変わる

地域加入は少し複雑だ。会社員と違って、所得だけでなく資産や車まで見られる。だからフリーランス、自営業、退職後の人ほど、確認の密度で差が開きやすいんです。

いちばん基本は所得申告の精度だ。売上300万円、経費80万円なのに、経費計上が甘くて所得を高く見せてしまう。これ、税金だけの話じゃないんですよ。健康保険料にも波及する。個人事業の人は確定申告の時点で勝負が半分決まる、と言っていいでしょうか。

次に強いのが資産情報の更新です。引っ越し、持ち家売却、車の廃車。この3つは月内の届出が遅れるだけで、数か月ぶん高いまま進む例がある。神奈川県川崎市で相談を受けた50代男性は、軽自動車を手放した後も4か月届出を忘れていて、差額がじわじわ積み上がっていました。こういう“静かな損”が怖いんです。

ちょっと整理すると、地域加入で見る順番はこの3つです。

- 前年所得にズレがないか

- 住まいと資産の情報が古くないか

- 車や金融所得が基準をまたいでいないか

金融所得も忘れがちですね。利息や配当が年間ラインを超えると、想像以上に効く年がある。どう言えばいいかな、じわっと上がるので気づきにくいんです。

確定申告で見落としやすい控除の整理メモ

でもですね、地域加入でいちばん差が出るのは、実は退職の直後なんです。そこを次で押さえましょう。

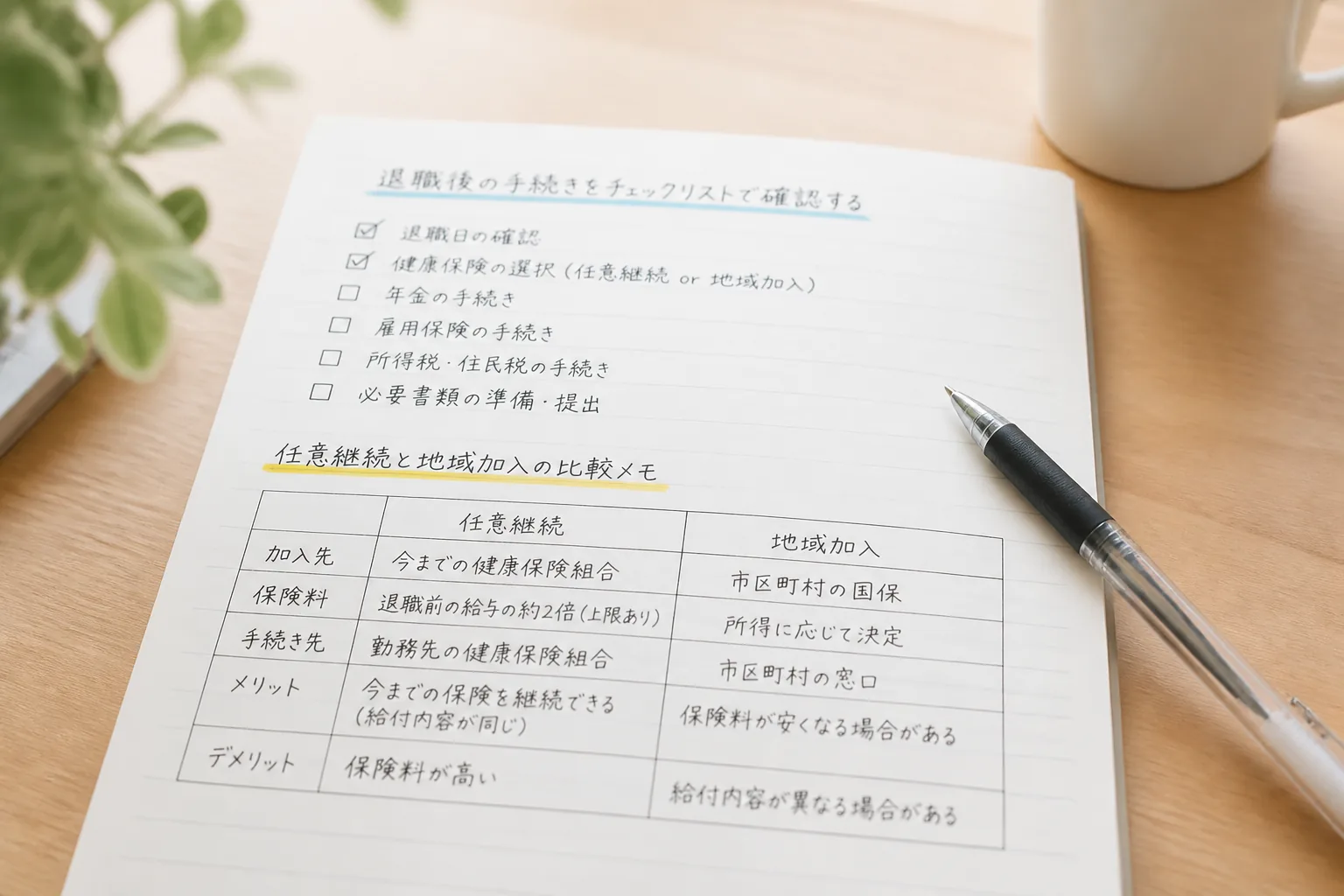

04 退職のあと1か月で、保険料の未来はかなり決まる

退職後に地域加入へ切り替えたら、請求額を見て固まった。そんな話を2023年から2025年にかけて何度も聞きました。月2万円台だった人が、条件次第で月4万円前後に跳ねる。珍しくないです。

ここで検討したいのが任意継続だ。一定期間、会社員時代の健康保険を続ける仕組みで、退職直後の負担急増を和らげやすい。もちろん全員に有利とは限りません。扶養の有無、前職の標準報酬、家族構成で逆転もある。だから“その場で決める”のが危ないんですよ。

私の周りでも、埼玉県越谷市の40代男性が、退職3日後に地域加入の手続きだけ済ませて、その後に任意継続の条件へ気づいたケースがありました。正直ちょっとショックでしたね。比較していれば、年10万円近く差が出る見込みだったからです。

退職時の健康保険は、制度を知っている人から順番に得をする。厳しいですが、現実です。

比較の軸は難しくない。

- 今の家族構成で扶養が使えるか

- 前職の保険料を続けた場合の月額はいくらか

- 地域加入へ移った場合の見込み額はいくらか

ここまでで全体像は見えました。最後に、今日中にやる作業へ落とし込みます。

05 今日30分でやるべき確認、3つで十分です

話を広げすぎると手が止まる。なので、最初の30分は3作業だけでいいです。これで土台が見えますよ。

1つ目は、直近3か月の給与明細か保険料通知を並べる。会社員なら手当の内訳、地域加入なら通知額の変化を見る。2つ目は、家族の扶養条件を確認する。親1人、子1人でも条件に当てはまれば差は大きい。3つ目は、退職・転職・引っ越し・車の処分が過去12か月にあったか書き出す。届出漏れは、ほぼこの4項目です。

この順番がいい理由は、数字がすぐ見えるからだ。家計の見直しって、成果が見えないと続かないじゃないですか。まずは“下がる余地があるか”を把握する。そこから総務、人事、自治体窓口、保険者に確認すればいいんです。

3行で要点を置いておきます。

- 会社員は給与内訳と扶養が先

- 地域加入は所得・資産・車の更新が先

- 退職前後は任意継続との比較を先

関連記事として、

退職前後で損しない社会保険の段取り

と

もつなげて読むと、家計全体で判断しやすくなります。保険料は固定費です。だからこそ、1回の見直しが長く効くんですよ。